Kinh tế Việt Nam 7 tháng đầu năm và dự báo năm 2022

Nhờ việc triển khai quyết liệt và đồng bộ, thống nhất, kịp thời, linh hoạt và hiệu quả các nhiệm vụ, giải pháp đề ra, tình hình kinh tế - xã hội cả nước trong 7 tháng đầu năm 2022 khởi sắc trên hầu hết các lĩnh vực, tăng trưởng ấn tượng, kinh tế đang phục hồi toàn diện.

1. Bối cảnh kinh tế thế giới 7 tháng đầu năm

Triển vọng kinh tế thế giới năm 2022 đang gặp khó khăn trong bối cảnh dịch bệnh phức tạp: tháng 7, số ca nhiễm Covid-19 tăng trở lại ở nhiều quốc gia; bệnh đậu mùa khỉ đã được Tổ chức Y tế thế giới (WHO) công bố là tình trạng khẩn cấp toàn cầu, cấp độ cao nhất với một đợt bùng phát dịch bệnh. Nắng nóng duy trì mức kỷ lục gây xáo trộn cuộc sống ở một số nước châu Âu và châu Á; chỉ số giá cả leo thang bất ổn, lạm phát duy trì mức cao trên toàn cầu; cuộc xung đột Nga - Ukraine kéo dài chưa có hồi kết. Đây đều là những nguyên nhân làm ảnh hưởng đến kinh tế toàn cầu.

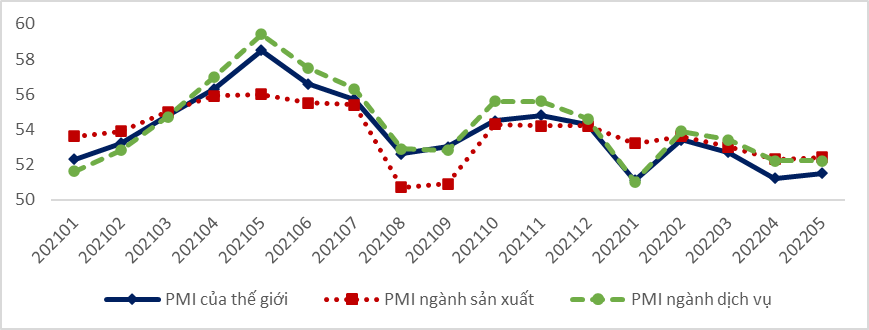

Chỉ số Quản lý Thu mua (PMI) toàn cầu giảm dần từ tháng 3/2022 cho thấy ảnh hưởng tiêu cực của những yếu tố trên đến tăng trưởng kinh tế thế giới nói chung. Các nền kinh tế đối tác của Việt Nam đang gặp nhiều khó khăn khi phải đối mặt với lạm phát cao và tăng trưởng suy giảm.

Kinh tế Mỹ đang gặp nhiều khó khăn. Tăng trưởng kinh tế Mỹ quý II ước tính giảm 0,9% so với quý I, như vậy GDP Mỹ đã giảm liên tiếp hai quý (quý I đã giảm 1,6% so với quý trước đó).

Kinh tế châu Âu tiếp tục đối mặt với nhiều khó khăn, thách thức do tình hình căng thẳng leo thang kéo dài và diễn biến phức tạp của cuộc xung đột giữa Nga - Ukraine. Mặc dù giá dầu và giá hàng hóa có dấu hiệu giảm nhẹ so với thời gian trước, lạm phát của khu vực vẫn ghi nhận ở mức cao. Lạm phát khu vực châu Âu đã tăng lên 8,6% trong tháng 6/2022 (tăng 0,5 điểm % so với tháng 5/2022) - mức cao nhất kể từ khi thành lập khối đồng tiền chung Euro.

Khu vực sản xuất của Trung Quốc lao đao vì tiếp tục theo đuổi chiến lược zero Covid. Kinh tế nước này hạ nhiệt đáng kể từ tháng 4/2022, khi các biện pháp phong tỏa nhằm kiểm soát đại dịch Covid-19 được mở rộng, gây ảnh hưởng không nhỏ đến tiêu dùng, sản xuất công nghiệp và việc làm. Tính trong quý II/2022, kinh tế Trung Quốc lao dốc 2,6% so với 3 tháng đầu năm 2022. Nền kinh tế Trung Quốc suy giảm mạnh trong quý II cho thấy các lệnh phong tỏa vì Covid đã gây ra thiệt hại trên diện rộng và áp lực tăng trưởng toàn cầu trong những tháng tới.

Lĩnh vực sản xuất của ASEAN đang tăng trưởng chậm lại. Chỉ số PMI toàn phần tại khu vực ASEAN đạt 52 điểm trong tháng 6, giảm so với 52,3 điểm của tháng 5.

Đồng Yen Nhật Bản chịu nhiều áp lực giảm giá trong năm 2022. Nguyên nhân chủ yếu khiến đồng Yen giảm mạnh so với đồng đôla Mỹ là do các nhà đầu tư lo ngại chênh lệch lãi suất giữa hai nền kinh tế sẽ nới rộng. Đồng Yen còn chịu áp lực từ đà phục hồi kinh tế chậm của Nhật Bản. Dù đà tăng trưởng kinh tế có dấu hiệu cải thiện từ quý II năm nay khi các hoạt động thương mại được tiếp sức sau khi các quy định hạn chế được nới lỏng trong tháng Ba, nhưng đà suy giảm của đồng Yen có thể vẫn chưa dừng lại.

Đầu tư toàn cầu gặp nhiều khó khăn do ảnh hưởng của cuộc xung đột Nga - Ukraine và sự trở lại của dịch Covid-19. Theo số liệu của FDI Markets cho thấy, trong quý đầu tiên của năm 2022, các dự án cấp mới trên toàn cầu đã giảm 13%.

Xu hướng tăng của lạm phát tiếp tục được kéo dài và đã lập đỉnh tại nhiều nền kinh tế. Áp lực lạm phát đã lan rộng trên toàn cầu, nguyên nhân chính là căng thẳng chuỗi cung ứng, khan hiếm lao động sau đại dịch và các cú sốc giá cả liên tiếp. Giá năng lượng cao được cho là nguyên nhân chính đẩy lạm phát tại khu vực này tăng cao.

Giá nguyên liệu, nhiên liệu và lương thực giảm nhẹ trước nguy cơ suy thoái kinh tế. Giá dầu tháng 7 giảm mạnh khi thị trường dầu thô lo ngại nhu cầu tiêu thụ dầu toàn cầu suy yếu trong bối cảnh FED bắt đầu thực hiện kế hoạch tăng mạnh lãi suất 0,75 điểm phần trăm. Tổ chức Nông lương Liên hợp quốc (FAO) báo cáo giá lương thực toàn cầu đạt trung bình 154,2 điểm vào tháng 6/2022, giảm 3 điểm so với tháng trước. FAO cũng nâng dự báo sản lượng ngũ cốc toàn cầu trong năm 2022 từ ước tính 2,784 tỷ tấn trước đó lên 2,792 tỷ tấn, thấp hơn 0,6% so với năm 2021.

Nhằm đối phó với tình trạng lạm phát tăng cao, hầu hết các quốc gia có xu hướng đẩy nhanh thắt chặt các điều kiện tài chính.

2. Kinh tế Việt Nam tháng 7 và 7 tháng năm 2022: Khởi sắc trên hầu hết lĩnh vực

Hoạt động nông, lâm, thủy sản tiếp tục duy trì tín hiệu tích cực. Xuất khẩu nông sản có nhiều triển vọng. Chăn nuôi phát triển ổn định, chăn nuôi lợn và gia cầm đang hồi phục do dịch bệnh kiểm soát tốt. Tính chung 7 tháng năm 2022, sản lượng thủy sản ước đạt 5.003,1 nghìn tấn, tăng 2,4% so với cùng kỳ năm trước. Sản xuất công nghiệp có cơ hội tăng mạnh. Chỉ số sản xuất toàn ngành công nghiệp (IIP) tháng 7/2022 ước tăng 1,6% so với tháng trước và tăng 11,2% so với cùng kỳ năm trước, trong đó, ngành chế biến, chế tạo tăng 12,8%. Tính chung 7 tháng năm 2022, IIP ước tăng 8,8% so với cùng kỳ năm trước (cùng kỳ năm 2021 tăng 7,6%). Trong đó, ngành chế biến, chế tạo tăng 9,7% (cùng kỳ năm 2021 tăng 9,7%).

Đầu tư trực tiếp nước ngoài vào Việt Nam tiếp tục tăng cao. Theo Tổng cục Thống kê, số vốn FDI thực hiện trong 7 tháng đầu năm 2022 ước tính đạt 11,57 tỷ USD, tăng 10,2% so với cùng kỳ năm trước - đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của 7 tháng trong 5 năm qua. Tuy nhiên, thu hút vốn FDI vẫn còn khó khăn. Tổng vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài đạt 15,541 tỷ USD, giảm 7,1% so với cùng kỳ năm trước.

Giải ngân vốn đầu tư từ nguồn ngân sách nhà nước vẫn ở mức thấp. Tính đến hết tháng 7/2022, các bộ, ngành, địa phương ước thực hiện giải ngân vốn đầu tư từ nguồn ngân sách nhà nước là 186.848,16 tỷ đồng, đạt 31,61% kế hoạch (đạt 34,47% kế hoạch Thủ tướng Chính phủ giao), giảm nhẹ so với cùng kỳ năm 2021 (36,71%). Như vậy, tỷ lệ giải ngân vốn đầu tư công vẫn chậm và chưa đạt kỳ vọng đặt ra.

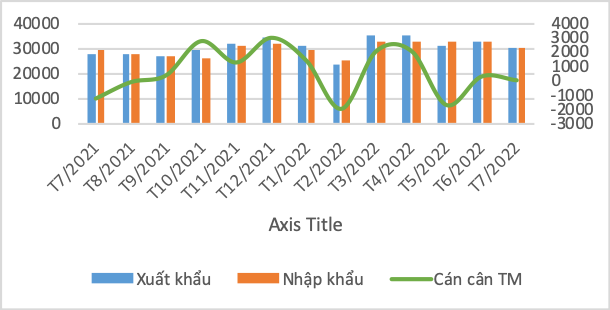

Cán cân thương mại duy trì xuất siêu trong 7 tháng đầu năm. Tính chung 7 tháng đầu năm 2022, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 433,1 tỷ USD, tăng 15,6% so với cùng kỳ năm trước, trong đó xuất khẩu đạt 217,8 tỷ USD, tăng 17,2%; nhập khẩu đạt 215,3 tỷ USD, tăng 14%. Cán cân thương mại hàng hóa 7 tháng đầu năm ước tính xuất siêu 2,4 tỷ USD. Các mặt hàng tiếp tục duy trì kim ngạch xuất khẩu tốt trong những tháng đầu năm 2022 là các mặt hàng điện thoại và linh kiện, điện tử, máy tính và linh kiện, máy móc thiết bị, dụng cụ phụ tùng khác, dệt, may, giày dép, trong đó máy móc thiết bị, dụng cụ phụ tùng tăng mạnh, dệt may là những ngành có tốc độ tăng mạnh so với cùng kỳ. Một số mặt hàng nhập khẩu tăng mạnh như sắt thép, điện tử, máy tính và linh kiện.

Tiêu dùng dân cư tiếp tục xu hướng tăng mạnh. Các hoạt động tiêu dùng dần trở lại bình thường, thậm chí vượt so với thời điểm trước Covid-19. Đặc biệt, các hoạt động du lịch, dịch vụ lưu trú, ăn uống tăng trưởng mạnh do tháng 7 là tháng nghỉ hè. Ngoài ra, giá cả vẫn được kiểm soát tốt trong bối cảnh giá xăng tăng cao là một yếu tố tích cực hỗ trợ cho hoạt động tiêu dùng trong nước. Trong tháng 7, tổng mức tiêu dùng đã tăng 42,6% so với cùng kỳ năm trước, tính chung 7 tháng tăng 11,9% (đã loại trừ yếu tố giá, cùng kỳ năm 2021 giảm 1,8%), đáng chú ý là doanh thu dịch vụ lưu trú, ăn uống gấp 2,3 lần so với cùng kỳ năm trước và dịch vụ du lịch lữ hành gấp 35,5 lần, cho thấy những dấu hiệu tích cực trong phục hồi cầu tiêu dùng trong nước.

Ổn định vĩ mô tiếp tục được duy trì. Lạm phát vẫn trong mức kiểm soát mặc dù mức tăng khá cao so với cùng kỳ năm trước. Chỉ số CPI bình quân 7 tháng đầu năm 2022 đã tăng 2,54% so với cùng kỳ (con số này năm trước là 1,64%). Nguyên nhân chính gây ra CPI tăng cao trong 7 tháng đầu năm chủ yếu là do giá xăng trong nước tăng do giá dầu thế giới tăng cao vì ảnh hưởng cuộc xung đột Nga - Ucraina. Điều này đã khiến giá nhóm giao thông tăng bình quân 17,11% so với cùng kỳ năm trước (con số này năm trước chỉ là 6,76%), đẩy nhóm giá hàng ăn và dịch vụ ăn uống tăng bình quân 1,18% so với cùng kỳ.

Lãi suất huy động VNĐ có xu hướng gia tăng. Từ tháng 4/2022 đến nay, nhiều ngân hàng thương mại đã có động thái tăng lãi suất huy động các kỳ hạn. Tính đến ngày 30/7/2022, lãi suất tiền gửi kỳ hạn 3 tháng và lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại cổ phần tư nhân cũng đã lần lượt tăng 15 điểm cơ bản và 13 điểm cơ bản so với mức cuối năm 2021. Trong tháng 7/2022, hầu hết các ngân hàng thương mại đều có động thái tăng lãi suất huy động, trong đó, 4 ngân hàng thương mại cổ phần Nhà nước tăng nhẹ (từ 0,1-0,3 điểm %), trong khi các ngân hàng khác xu hướng tăng mạnh hơn (cao nhất là tại Ngân hàng ACB, mức tăng lên tới 0,9 điểm %). Tỷ giá USD/VNĐ giao dịch trên thị trường đã tăng gần 2% trong 7 tháng đầu năm 2022, dù tỷ giá trung tâm giảm nhẹ so với thời điểm cuối năm 2021. Tuy nhiên, VNĐ vẫn là một trong những đồng tiền ổn định nhất ở khu vực châu Á - Thái Bình Dương. Các yếu tố cơ bản để giữ cho VNĐ ổn định hiện vẫn được duy trì, bao gồm thặng dư tài khoản vãng lai và dự trữ ngoại hối cao. Do đó, dự báo tỷ giá USD/VNĐ ổn định ở mức 22.600-23.050 trong năm 2022 và có thể dao động trong biên độ tương đối hẹp (+/-2%) so với đồng USD.

Thu ngân sách đạt khá trong bối cảnh bùng phát đại dịch Covid-19 những tháng đầu năm 2022. Tổng thu thu ngân sách nhà nước lũy kế 7 tháng năm 2022 ước đạt 1.065 nghìn tỷ đồng, bằng 75,48% dự toán năm và tăng 16,81% so với cùng kỳ năm trước. Tổng chi ngân sách nhà nước 7 tháng năm 2022 ước đạt 824 nghìn tỷ đồng, bằng 46,19% dự toán năm và tăng 1,7% so với cùng kỳ năm trước.Giá dầu tăng giúp thu ngân sách của Việt Nam từ dầu thô tăng,tuy nhiên cũng gây ảnh hưởng tiêu cực làm tăng đầu vào của các doanh nghiệp, tạo sức ép đến lạm phát và mục tiêu ổn định kinh tế vĩ mô của Việt Nam.

3. Dự báo xu hướng kinh tế thế giới và Việt Nam trong thời gian tới

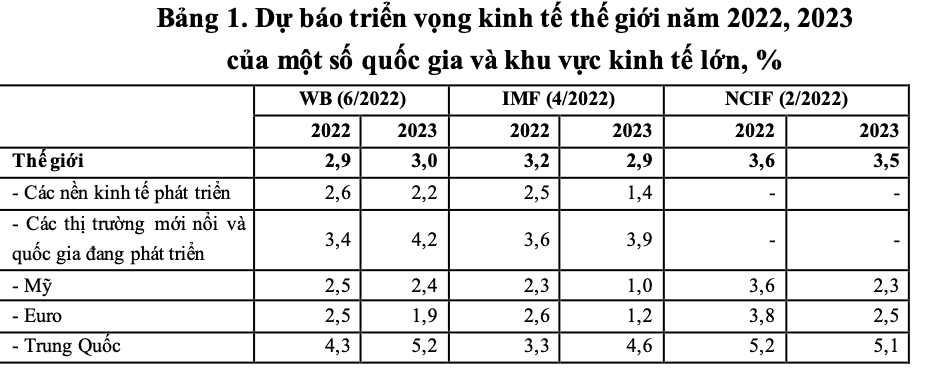

Tăng trưởng kinh tế thế giới được dự báo chậm lại. Nguyên nhân chủ yếu là do những ảnh hưởng từ xung đột Nga- Ukraine. Quỹ Tiền tệ quốc tế (IMF) (tháng 7/2022) đã điều chỉnh mức tăng trưởng kinh tế thế giới đạt 3,2% năm 2022 và 2,9% năm 2023. Ngân hàng Thế giới (WB) (tháng 6/2022) cũng điều chỉnh tăng trưởng kinh tế thế giới giảm 1,2 điểm % trong năm 2022 còn 2,9% và 0,2 điểm % năm 2023 còn 3% so với báo cáo trước đó (tháng 1/2022). Cuộc khủng hoảng này bùng phát trong bối cảnh kinh tế toàn cầu đang trên đà phục hồi song chưa hồi phục hoàn toàn sau đại dịch. Áp lực giá cao hơn, rộng hơn và dai dẳng hơn cũng dẫn đến việc thắt chặt chính sách tiền tệ ở nhiều quốc gia. Những rủi ro này đã khiến triển vọng tăng trưởng kinh tế không còn mạnh mẽ như trước.

WB liên tục điều chỉnh mức tăng trưởng kinh tế Việt Nam do những lo ngại về ảnh hưởng của căng thẳng xung đột giữa Nga - Ukraine dẫn đến gia tăng chi phí đầu nguyên nhiên liệu. Tổ chức này (tháng 4/2022) đã điều chỉnh tăng trưởng kinh tế Việt Nam đạt khoảng 5,3% năm 2022 so với dự báo 5,5% trong báo cáo trước đó vào tháng 01/2022. Tuy nhiên, WB (tháng 6/2022) đã điều chỉnh tăng trưởng kinh tế Việt Nam tăng 5,8% năm 2022 sau khi cân nhắc diễn biến tăng trưởng của Việt Nam trong thời gian gần đây. Ngân hàng Phát triển châu Á (ADB) (tháng 4/2022) dự báo tăng trưởng GDP Việt Nam đạt 6,5% trong năm 2022, sự phục hồi có thể đạt được nhờ tỷ lệ tiêm chủng Covid-19 cao, chuyển hướng tiếp cận linh hoạt hơn trong kiểm soát dịch bệnh, thương mại tiếp tục mở rộng và chương trình phục hồi và phát triển kinh tế của Chính phủ. IMF (tháng 4/2022), với lo ngại các ảnh hưởng tiêu cực từ cuộc xung đột giữa Nga-Ukraine, đã hạ tăng trưởng kinh tế Việt Nam năm 2022 xuống còn 6% (từ 6,6% theo dự báo trước đó). Các tổ chức, chuyên gia kinh tế đều chung nhận định áp lực lạm phát sẽ tăng, song Việt Nam vẫn có thể kiểm soát lạm phát ở mức dưới 4% trong năm 2022.

Kinh tế Việt Nam trong giai đoạn tới tiếp tục chịu ảnh hưởng của các yếu tố phức tạp từ bên ngoài như: sự phục hồi chậm và khó khăn của các đối tác thương mại lớn; diễn biến của căng thẳng xung đột giữa Nga - Ukraine cũng như xu hướng thắt chặt tài khóa; tiền tệ gia tăng trước bối cảnh lạm phát đạt mức kỷ lục tại nhiều nước; giá cả nhiều mặt hàng thế giới tiếp tục xu hướng tăng gây nhiều áp lực lên giá cả đầu vào sản xuất tại Việt Nam; sự gián đoạn chuỗi cung ứng do Trung Quốc tiếp tục đóng cửa biên giới.

Trong nước, kinh tế Việt Nam đang có điều kiện thuận lợi. Sản xuất và kinh doanh đang có sự phục hồi khá ổn định. Vì vậy, tuy vẫn còn các khó khăn như phải đối mặt với áp lực lạm phát, chi phí sản xuất gia tăng, nguy cơ dịch bệnh còn hiện hữu, nhưng triển vọng tăng trưởng kinh tế Việt Nam vẫn khá khả quan, do nền kinh tế tăng trưởng quý III và quý IV/2021 ở mức thấp. Việc triển khai Chương trình phục hồi, phát triển kinh tế - xã hội, nếu triển khai mạnh mẽ hơn sẽ là động lực không những cho tăng trưởng kinh tế năm 2022 mà cả cho năm 2023.

Tuy nhiên, cũng cần chú ý đến tốc độ tiêm chủng vaccine Covid-19 đang trong xu hướng chậm lại trong thời gian qua, đặc biệt là đối với mũi thứ 3, thứ 4 cho người trên 18 tuổi và tiêm cho trẻ từ 5 đến dưới 12 tuổi. Bên cạnh đó, tình trạng thiếu thuốc, vật tư y tế và tình trạng nghỉ việc của cán bộ, công nhân viên trong ngành y tế đã gây ảnh hưởng đến công tác khám chữa bệnh, chăm sóc sức khỏe nhân dân nói chung và công tác phòng, chống dịch nói riêng. Trong bối cảnh số ca nhập viện và tử vong do Covid-19 tăng trở lại ở nhiều quốc gia trên thế giới, những bất cập trong công tác phòng,chống dịch bệnh kể trên tiềm ẩn nhiều nguy cơ, vẫn có thể gây tác động tiêu cực đến phát triển kinh tế - xã hội của Việt Nam trong các tháng cuối năm 2022.

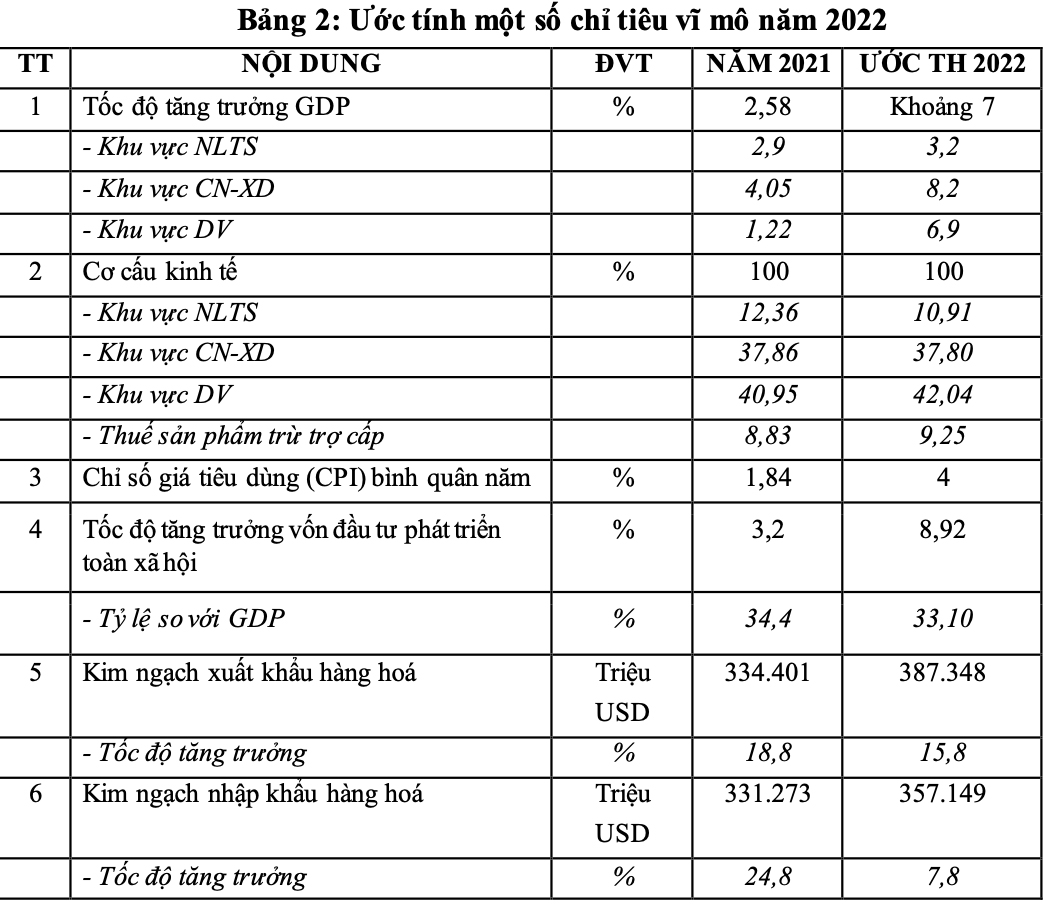

Trên cơ sở đánh giá các yếu tố ảnh hưởng, Trung tâm Thông tin và Dự báo kinh tế - xã hội quốc gia ước tăng trưởng GDP Việt Nam năm 2022 ở mức khoảng 7%, chỉ số CPI trung bình năm 2022 dao động ở mức khoảng 4%. Một số chỉ tiêu khác trong Bảng 2.

Ban Dự báo Kinh tế vĩ mô

Trung tâm Thông tin và Dự báo kinh tế - xã hội quốc gia